[Note] IFRS vs. US GAAP (part 2)

延續上一篇part 1, 心得筆記出自Transparency in financial reporting: a comparison between IFRS and US GAAP (作者:Ruth Ann McEwen)

D. Assets

除了存貨核算之外,IFRS與US GAAP對流動資產的處理沒有顯著差別(一年內或一個經營周期內,可轉化為現金之未來經濟收益),但對非流動資產的處理存在顯著差別。

(a). Inventory

Arguing:

1. 調整存貨價值時,是否允許可轉回已沖銷之價值

2. LIFO

IFRS: (IAS 2) 存貨價值減損時,沒有上下限,並允許將沖銷金額再轉回利益

US GAAP: 允許使用LIFO申報稅收(此方式導致淨利最小化),目前也是美國公司最擔心的問題,因為這個方式繳的稅最少~

(b). Biology Assets

IFRS: (IAS 41) 定義為有生命的植物或動物,並要以報導日之公平價值計價

US GAAP: 沒有特別確認認列規則。

(c). PP&E

IFRS: (IAS 16)

* 複合資產必須使用要素分析法(Components approach),分開計算折舊,並可回復減損價值。

* 沒有區分”修繕”(repair) 與”重置”(replacement),皆可予以資本化

* 要求凡成本對於資產總成本數額重大的部分,應要單獨提列折舊

* 歸為「持有以備供出售」得長期資產不計折舊,而是以帳面價值與公平價減銷售成本兩者較低者計價。

US GAAP: 複合資產可按一項資產進行資本化和提列折舊。

Note: IFRS與US GAAP在所有非金融資產的資本化與減損方面均存在實質性差別!

(d). 投資型房地產

IFRS: (IAS 40) 定義為所創造出重大程度的現金流,獨立於企業所的其他資產的房地產(為出租或資本升值而持有),可採用公平計價法或成本模型法。

US GAAP: 未定義。

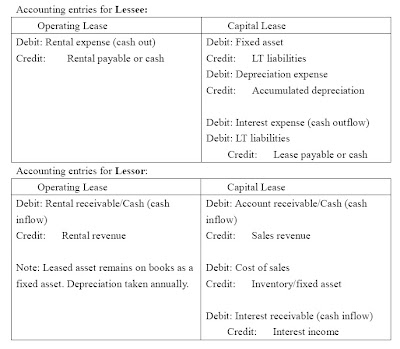

(e). lease assets

US GAAP: 符合下列四個條件就必須資本化 (承租人會盡量避免,見補充)

(1) 所有權移轉 (2)提供購買選擇權 (3)資賃期間≧資產經濟壽命的75% (4)回收資產公平價值的90%

IFRS: 認為前兩個條件輕易可避免,後面兩個條件也可以利用操控貼現率來達到。因此,第三方保證應包含在承租人的最低資賃付款額中。如果租賃實質上移轉了所有權風險和收益,就應是為購買~ (其實最新條款這個月發布了! 見小結)

補充:

In an ideal world, the lessee prefers operating lease. Because in a capital lease, the lessee assumes some of the risks of ownership and enjoys some of the benefits. On the other hand, in an operating lease, since the lessee does not assume the risk of ownership, the lease expense is treated as an operating expense (a tax benefit.) in the income statement and the lease does not affect the balance sheet. A better look for debt/equity ratio and do not need to recognize depreciation expenses at the end of the year. That is, for improving ratios of profitability, leverage, and turnover. (From my class note)

(f). Intangible Assets

IFRS: (IAS 38) 若無形資產是因為法定任務而形成的,應予以確認並要區分外購或自建。

R&D要分成研究階段與發展階段,前者認列為費用,後者若在技術上具有可行性,則可資本化。

商譽價值確定極其複雜,減損測試在創造現金的經營單位層面進行。

E. Assets Impairment

IFRS與US GAAP之間主要差別包括資產減損測試的時間選擇、資產減損測試的層級、是否發生資產減損的確定、以及資產減損的回復。

一般而言,IFRS似乎較易操作。

* 在確定價值損失的可回復性時,IFRS採用貼現現金流 (IAS 36);US GAAP採用非貼現現金流 (FAS 142)

* 減損損失US GAAP等於帳面價值與公平價值之差;IFRS則是帳面價值與可回復額(recoverable amount)之差。”可回復額”定義為使用價值(value in use)與公平價值減銷售成本兩者中孰高者。而” 使用價值”一般指未來現金流量的現值。

* 資產減損的恢復依IFRS (IAS 36),除了商譽,任何資產均允許進行減損的回復。在減損回復後,新的帳面價值不得超過計提折舊後的歷史成本;US GAAP完全不允許恢復。

小結:

1. 為什麼美國人寫的書都這麼單調 = = (他們講究內容,不求排版)

我多麼希望我看得懂日文,因為日本的會計書感覺既專業又圖文並茂

(他們都用圖表來比較說明,不過比較對象是日本會計原則 XD)

2. 如果想要閱讀最新的IFRS,請至http://eifrs.ifrs.org/eifrs/Menu 訂閱!

他們很勤奮寄信的 ;-) (讓你怎麼讀都讀不完 QQ)

可能是因為2011年是他們訂定統合的期限,五月份就發布了許多新合併後的規則~

D. Assets

除了存貨核算之外,IFRS與US GAAP對流動資產的處理沒有顯著差別(一年內或一個經營周期內,可轉化為現金之未來經濟收益),但對非流動資產的處理存在顯著差別。

(a). Inventory

Arguing:

1. 調整存貨價值時,是否允許可轉回已沖銷之價值

2. LIFO

IFRS: (IAS 2) 存貨價值減損時,沒有上下限,並允許將沖銷金額再轉回利益

US GAAP: 允許使用LIFO申報稅收(此方式導致淨利最小化),目前也是美國公司最擔心的問題,因為這個方式繳的稅最少~

(b). Biology Assets

IFRS: (IAS 41) 定義為有生命的植物或動物,並要以報導日之公平價值計價

US GAAP: 沒有特別確認認列規則。

(c). PP&E

IFRS: (IAS 16)

* 複合資產必須使用要素分析法(Components approach),分開計算折舊,並可回復減損價值。

* 沒有區分”修繕”(repair) 與”重置”(replacement),皆可予以資本化

* 要求凡成本對於資產總成本數額重大的部分,應要單獨提列折舊

* 歸為「持有以備供出售」得長期資產不計折舊,而是以帳面價值與公平價減銷售成本兩者較低者計價。

US GAAP: 複合資產可按一項資產進行資本化和提列折舊。

Note: IFRS與US GAAP在所有非金融資產的資本化與減損方面均存在實質性差別!

(d). 投資型房地產

IFRS: (IAS 40) 定義為所創造出重大程度的現金流,獨立於企業所的其他資產的房地產(為出租或資本升值而持有),可採用公平計價法或成本模型法。

US GAAP: 未定義。

(e). lease assets

US GAAP: 符合下列四個條件就必須資本化 (承租人會盡量避免,見補充)

(1) 所有權移轉 (2)提供購買選擇權 (3)資賃期間≧資產經濟壽命的75% (4)回收資產公平價值的90%

IFRS: 認為前兩個條件輕易可避免,後面兩個條件也可以利用操控貼現率來達到。因此,第三方保證應包含在承租人的最低資賃付款額中。如果租賃實質上移轉了所有權風險和收益,就應是為購買~ (其實最新條款這個月發布了! 見小結)

補充:

In an ideal world, the lessee prefers operating lease. Because in a capital lease, the lessee assumes some of the risks of ownership and enjoys some of the benefits. On the other hand, in an operating lease, since the lessee does not assume the risk of ownership, the lease expense is treated as an operating expense (a tax benefit.) in the income statement and the lease does not affect the balance sheet. A better look for debt/equity ratio and do not need to recognize depreciation expenses at the end of the year. That is, for improving ratios of profitability, leverage, and turnover. (From my class note)

(f). Intangible Assets

IFRS: (IAS 38) 若無形資產是因為法定任務而形成的,應予以確認並要區分外購或自建。

R&D要分成研究階段與發展階段,前者認列為費用,後者若在技術上具有可行性,則可資本化。

商譽價值確定極其複雜,減損測試在創造現金的經營單位層面進行。

E. Assets Impairment

IFRS與US GAAP之間主要差別包括資產減損測試的時間選擇、資產減損測試的層級、是否發生資產減損的確定、以及資產減損的回復。

一般而言,IFRS似乎較易操作。

* 在確定價值損失的可回復性時,IFRS採用貼現現金流 (IAS 36);US GAAP採用非貼現現金流 (FAS 142)

* 減損損失US GAAP等於帳面價值與公平價值之差;IFRS則是帳面價值與可回復額(recoverable amount)之差。”可回復額”定義為使用價值(value in use)與公平價值減銷售成本兩者中孰高者。而” 使用價值”一般指未來現金流量的現值。

* 資產減損的恢復依IFRS (IAS 36),除了商譽,任何資產均允許進行減損的回復。在減損回復後,新的帳面價值不得超過計提折舊後的歷史成本;US GAAP完全不允許恢復。

小結:

1. 為什麼美國人寫的書都這麼單調 = = (他們講究內容,不求排版)

我多麼希望我看得懂日文,因為日本的會計書感覺既專業又圖文並茂

(他們都用圖表來比較說明,不過比較對象是日本會計原則 XD)

2. 如果想要閱讀最新的IFRS,請至http://eifrs.ifrs.org/eifrs/Menu 訂閱!

他們很勤奮寄信的 ;-) (讓你怎麼讀都讀不完 QQ)

可能是因為2011年是他們訂定統合的期限,五月份就發布了許多新合併後的規則~

Comments

Much delighted that we have not only one Nelson Lam.

Keep on lecturing us more modern accounting knowledge.

Practising Unqualified Accountant,

Nelson Lam is far more knowledgeable than me.

Let's work it out together!