[Note] IFRS vs. US GAAP (part 2)

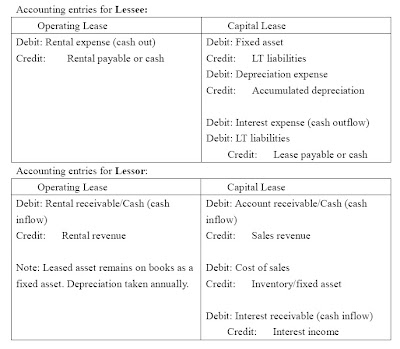

延續上一篇 part 1 , 心得筆記出自Transparency in financial reporting: a comparison between IFRS and US GAAP (作者:Ruth Ann McEwen) D. Assets 除了存貨核算之外,IFRS與US GAAP對流動資產的處理沒有顯著差別(一年內或一個經營周期內,可轉化為現金之未來經濟收益),但對非流動資產的處理存在顯著差別。 (a). Inventory Arguing: 1. 調整存貨價值時,是否允許可轉回已沖銷之價值 2. LIFO IFRS: (IAS 2) 存貨價值減損時,沒有上下限,並允許將沖銷金額再轉回利益 US GAAP : 允許使用LIFO申報稅收(此方式導致淨利最小化),目前也是美國公司最擔心的問題,因為這個方式繳的稅最少~ (b). Biology Assets IFRS: (IAS 41) 定義為有生命的植物或動物,並要以報導日之公平價值計價 US GAAP: 沒有特別確認認列規則。 (c). PP&E IFRS : (IAS 16) * 複合資產必須使用要素分析法(Components approach),分開計算折舊,並可回復減損價值。 * 沒有區分”修繕”(repair) 與”重置”(replacement),皆可予以資本化 * 要求凡成本對於資產總成本數額重大的部分,應要單獨提列折舊 * 歸為「持有以備供出售」得長期資產不計折舊,而是以帳面價值與公平價減銷售成本兩者較低者計價。 US GAAP : 複合資產可按一項資產進行資本化和提列折舊。 Note: IFRS與US GAAP在所有非金融資產的資本化與減損方面均存在實質性差別! (d). 投資型房地產 IFRS : (IAS 40) 定義為所創造出重大程度的現金流,獨立於企業所的其他資產的房地產(為出租或 資本升值而持有),可採用公平計價法或成本模型法。 US GAAP: 未定義。 (e). lease assets US GAAP : 符合下列四個條件就必須資本化 (承租人會盡量避免,見 補充 ) (1) 所有權移轉 (2)提供購買選擇權 (3)資賃期間≧資產經濟壽命的75% (4)回收資產公平價值的90% IFRS: 認為前兩個條件輕易可避免,後面兩個條件也可以利用操控貼現率來達...